ICMS Ecológico em Minas Gerais é baixo estímulo à conservação da biodiversidade e da água

6 de abril de 2017

Array

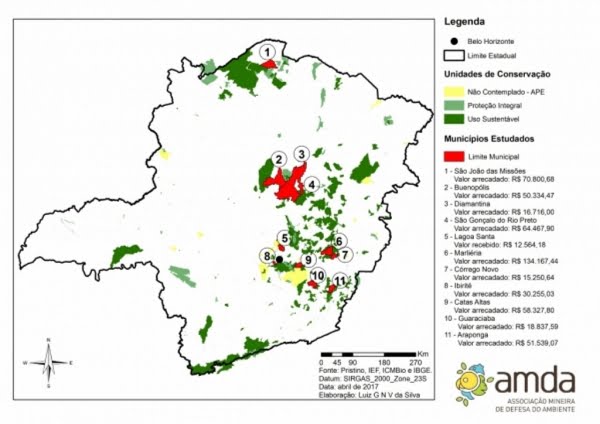

Mapa das unidades de conservação analisadas pela Amda / Crédito: Amda

1. A Lei Robin Hood

A Lei Estadual nº 12.040, conhecida como “Lei Robin Hood”, calcada no princípio do herói mítico inglês que roubava dos ricos para dar aos pobres, foi publicada em 1995, com objetivo de atenuar desequilíbrios entre municípios pobres e ricos. Em 2000, foi revogada pela Lei nº 13.803, que incorporou aspectos ambientais e criou novas categorias para distribuição da cota-parte do ICMS aos municípios: saneamento ambiental e unidades de conservação.

A determinação do valor do repasse referente às unidades de conservação varia de acordo com o calculo do Índice de Conservação feito pelo Instituto Estadual de Florestas (IEF), que considera a área da unidade, do município, Fator de Conservação, fixado pela Lei 13.803, que varia de 0, 025 a 1, e o Fator de Qualidade, estabelecido pela Deliberação Normativa do Conselho Estadual de Meio Ambiente (Copam) n° 86, que varia de 0,1 a 1.

A Lei nº 18.030/09 revogou artigos e anexos da Lei nº 13.803, e dispôs que a distribuição do ICMS passasse a ser realizada em função do Índice de Meio Ambiente (IMA), composto por três subcritérios, ponderados pelos respectivos pesos: Índice de Conservação (IC), Índice de Mata Seca (IMS) e Índice de Saneamento Ambiental (ISA)

Os dois primeiros, relativos a unidades de conservação e presença de Mata Seca nos municípios, são calculados pelo Instituto Estadual de Florestas (IEF), publicados trimestralmente pela Secretaria de Estado de Meio Ambiente e Desenvolvimento Sustentável (Semad) e enviados à Fundação João Pinheiro que é responsável pelo repasse. O Índice de Saneamento Ambiental refere-se a aterros sanitários, estações de tratamento de esgotos e usinas de compostagem.

Os municípios interessados em receber ICMS Ecológico por unidades de conservação e presença de Mata Seca têm de se inscrever no Cadastro Estadual de Unidades de Conservação, mantido pelo IEF, que é atualizado trimestralmente e normatizado pela Resolução Semad n.º 318/05. De acordo com dados do órgão, atualmente, 359 municípios mineiros são beneficiados com o recurso e 544 unidades de conservação estão cadastradas, das quais 99 são de “proteção integral” (parques, estações ecológicos, monumentos naturais), e 445 de “uso sustentável” (Áreas de Proteção Ambiental – APAs).

2. Investimentos em unidades de conservação geradoras de ICMS Ecológico, pelas prefeituras beneficiadas

A Amda investigou a destinação do ICMS Ecológico em 12 municípios que receberam recursos por abrigarem unidades de conservação, considerando os valores repassados em fevereiro de 2016, retirados do site da Fundação João Pinheiro. Registre-se que a Lei não obriga as prefeituras a investirem nas unidades de conservação geradoras do ICMS Ecológico, e ainda que as informações dadas pelas prefeituras, na maioria dos casos, vieram da gestão que terminou em 2016.

No estudo, foi constatado que a maioria delas não ajuda as UCs em questões primordiais, como combate a incêndios e manutenção de estradas. Outros fatos apurados mostram a fragilidade do mecanismo: alto número de Áreas de Proteção Ambiental (APAs) que só existem no papel, sem possuir plano de manejo, sede ou funcionários contratados, ausência de fiscalização e de ações de recuperação de ambientes naturais e educação ambiental e até repasse de recursos em casos de sobreposição entre unidades de conservação integral e APAs.

Apresenta-se a seguir, de forma sucinta, estudo de casos de alguns municípios beneficiados com repasse de ICMS Ecológico pelo fator unidade de conservação. O estudo baseou-se em informações coletadas junto às prefeituras, gerentes das UCs, técnicos do IEF responsáveis pela análise das informações repassadas pelos municípios, site da Fundação João Pinheiro e nas normas (18.030/09 e Deliberação Normativo n. 86/05 do Conselho Estadual de Política Ambiental – Copam) que regem a distribuição do benefício.

Catas Altas

Catas Altas, localizado a 130 km de Belo Horizonte, recebeu R$ 58.327,80 de ICMS Ecológico pela RPPN do Santuário do Caraça e R$ 1.115,82 pela APA Sul. De acordo com o então secretário de Meio Ambiente do município, Geraldo Magela Magalhães, existe um núcleo do Previncêndio, sediado na cidade de Santa Bárbara que além dele, atende Barão de Cocais e Catas Altas, cujos brigadistas foram contratados pelo governo do Estado.

Apesar do valor que recebe, a prefeitura não possui brigadistas contratados, mas informa que ajuda na convocação de voluntários, cede bombas costais de combate ao fogo, abafadores, EPIs (Equipamentos de Proteção Individual) e um caminhão pipa, que foi doado pela Vale, que também pode ser utilizado pelo Núcleo. Informa ainda que disponibiliza transporte de brigadistas.

Um dos brigadistas voluntários, procurado pela Amda, que pediu para não ser identificado, queixou-se da ausência de treinamento, não fornecimento de alimentação e do baixo número de brigadistas. “Se houver um grande incêndio, considerando as condições topográficas da Serra do Caraça que dificultam enormemente o combate, nunca daremos conta”, lamenta. Inquirida pela Amda, a Prefeitura disse não haver intenção de contratar brigadistas.

O diretor do PrevIncêndio, Rodrigo Bueno Belo, informou que quando o núcleo foi criado, a proposta era o Estado contratar os brigadistas e as prefeituras colaborarem de alguma forma com o seu funcionamento. No entanto, não é o que acontece. O município de Santa Bárbara disponibiliza espaço físico para seu funcionamento e as outras duas prefeituras, apenas colaboram na mobilização de voluntários, não oferecendo nenhum outro apoio. Bueno também informou que o núcleo não possui veículo próprio, o que impede que os brigadistas desenvolvam projetos de educação ambiental junto às comunidades e realizem vigilância preventiva na região.

Araponga

Araponga, na Zona da Mata Mineira, recebeu R$ 51.539,07, sendo R$ 29.698,34 pelo Parque Estadual da Serra do Brigadeiro e R$ 21.840,73 pela APA Municipal de Araponga. Conforme informações colhidas pela Amda, praticamente nenhuma ajuda é dada ao parque e as APAs não têm qualquer estrutura para regulação de uso e proteção.

Percorrendo a região, técnicos das Amda observaram áreas de preservação de margem de rios totalmente ocupadas por pastagens, com pisoteio de gado. Em caso de incêndios as prefeituras recorrem ao Parque. Mas o atendimento nem sempre é possível, pois além do número de brigadistas ser reduzido, a prioridade de combate é do parque, por ser UC de proteção integral.

O Parque do Brigadeiro protege diversos cursos d´água que abastecem cidades e áreas rurais, possui grande potencial turístico que poderia gerar mais ganhos para a economia municipal e regional, mas depende de investimentos em infraestrutura que o Estado e as prefeituras do entorno não fazem. Totalmente inserido no bioma Mata Atlântica guarda espécies valiosas da fauna e da flora, como o Muriqui, maior primata das Américas e altamente ameaçado e aves como a Araponga ou Ferreiro, já rara em Minas Gerais.

São Gonçalo do Rio Preto

No Vale do Jequitinhonha, em São Gonçalo do Rio Preto, a situação não é diferente. A prefeitura arrecadou R$ 64.467,90 de ICMS Ecológico pelo Parque Estadual do Rio Preto, além da arrecadação indireta devida à frequência turística ao mesmo, que movimenta pousadas e comércio no município. O rio Preto, que tem suas cabeceiras no parque estadual, é um dos mais importantes contribuintes do Jequitinhonha. Além de abastecer a sede do município, nele está situado balneário urbano muito frequentado pela população local e regional, fortalecendo desta forma o turismo na região.

O então secretário de Meio Ambiente, Geraldo Messias Leite, admitiu que a município não tem estrutura de combate a incêndios florestais, mas auxilia o parque, às vezes, apenas com a manutenção de estradas.

No Parque o sentimento é de insatisfação. “Apesar do parque ser o cartão de visita da cidade, sendo importante fator de atração de turistas e de geração de renda, o município pouco ou nada faz por ele, não tem a mínima preocupação em ajudar a cuidar dele”, desabafa um funcionário da unidade de conservação.

O IEF chegou a propor ao então prefeito, encaminhamento de PL à Câmara de Vereadores revertendo uma pequena parte do ICMS para o parque, o que não foi feito. A Amda insistiu diversas vezes junto à Prefeitura para saber o posicionamento frente ao assunto, mas não teve resposta.

O mesmo funcionário mostra sua revolta, dizendo que não dá para entender a indiferença da prefeitura, pois se o Parque tivesse mais recursos, a primeira providência seria melhorar a estrada de acesso, que além de beneficiar distritos do município, permitirá aumento do fluxo turístico, gerando mais renda e empregos.

Marliéria

O município de Marliéria, que recebeu, pelo Parque Estadual do Rio Doce, R$129.157,07 e R$ 5.010,37 pela Área de Proteção Especial Estadual (APEE), e pelas APAs municipais Belém e Jacroá, segundo o gerente do Parque Vinícius de Assis Moreira, é exceção. Ele afirmou que a prefeitura auxilia na confecção e manutenção de aceiros, veículos, educação ambiental e combate a incêndios. No entanto, funcionário do parque que não pode ser identificado, queixou se de abandono e disse que o parque está com muitos problemas.

De acordo com Suzy Avelino, da Secretaria Municipal de Meio Ambiente a prefeitura implantou placas de sinalização turística e informativas nas APAs e realiza palestras sobre a importância da fauna e da flora existente nas mesmas. No entanto, ela não soube informar quando estas ações acontecem. Afirmou ainda que ambas tem plano de manejo e conselho, que se reúne cinco vezes ao ano ou conforme a necessidade. Quando questionada se têm gerente e sedes, Suzy respondeu que o cargo é ocupado por ela e sua sala é a sede das mesmas. Informou ainda que a Prefeitura não tem brigada de combate a incêndio e que solicita auxílio ao Corpo de Bombeiros em Timóteo e ao Parque Estadual.

Córrego Novo

Córrego Novo, localizado no Leste de Minas, recebeu R$ 15.250,64 pela APA Municipal do mesmo nome. Segundo a prefeitura, ela tem plano de manejo e conselho, mas não possui sede, gerente, guarda parque ou qualquer funcionário contratado. No caso de incêndios o secretário admitiu não possuir estrutura para combate. Quando questionado sobre a aplicação do recurso, Wilson afirmou que ele é investido na manutenção de estradas e cercas.

Mas, um conselheiro procurado pela Amda, que não quis se identificar, reclamou da falta de investimento, afirmando que “todos os projetos acabam parados por falta de recursos e que a área é constantemente invadida por caçadores.”

“Acredito que um dos maiores problemas que a Apam enfrenta hoje é a caça. Essa região de Bom Jesus, Córrego Novo e Pingo D’água tem muitos caçadores, e a Polícia Ambiental nunca consegue pegá-los. É uma pena, é muito difícil conscientizar a população sobre a importância de preservação da área”, desabafa.

Guaraciaba

Em Guaraciaba, a prefeitura arrecadou R$ 18.837,59 pela Apam Brecha e R$ 4.903,28 pela Apam Matinha, que não têm plano de manejo, sede própria e nem funcionários. Em caso de incêndios a secretaria de Meio Ambiente informou que o Corpo de Bombeiros de Ponte Nova, que fica a 30 km é acionado. No entanto, a Amda solicitou, por diversas vezes, informações relativas à sua estrutura para combate a incêndios e quais foram as últimas demandas atendidas na unidade de conservação, e não obteve retorno.

A Apam Brecha abrange grande parte do município e muitas comunidades rurais estão localizadas dentro da mesma. Sobre a aplicação do ICMS Ecológico, a secretaria de Meio Ambiente informou que ampliou a coleta de lixo para que ela as atenda. Mas, apesar da insistência, não informou quais são as comunidades beneficiadas e qual é o valor investido. Coleta de lixo é exigência para repasse de ICMS Ecológico no subcritério Saneamento Ambiental (ISA), e não no subcritério Índice de Conservação.

Buenopólis

Buenópolis, localizado no Centro Norte do estado, arrecadou R$ 50.334,47, por duas APAs municipais (Serra de Minas e Serra do Cabral), Parque Nacional das Sempre Vivas, Parque Estadual da Serra do Cabral e pelas Reservas Particulares do Patrimônio Natural Estadual (RPPNE) Fazendas Cabral e Lazão. Há duas superposições de unidades de conservação no município: do Parna Sempre Vivas e da Apam Serra de Minas, e do Parque Estadual da Serra do Cabral com a APA do mesmo nome, no total de 12.527,27 ha, conforme informação do IEF.

Segundo apuração da Amda, os funcionários do Parna Sempre Vivas desconhecem a existência da Apam e queixam-se da falta de envolvimento da prefeitura, que não os auxilia nem mesmo na manutenção de estradas e combate a incêndios florestais. A prefeitura informou que a Apam Serra de Minas foi criada antes do Parque. As normas que regulam o assunto são omissas quanto ao duplo repasse. As duas APAs não possuem sede e plano de manejo.

A prefeitura informou que propôs estabelecer convênio com o IEF para repassar recursos do ICMS ao Parque Estadual da Serra do Cabral, mas que o órgão não deu retorno. O gerente do parque, ao contrário, afirmou que foi a prefeitura que postergou o assunto por vários meses, até a chegada do período pré-eleitoral, quando nenhum novo convênio poderia acontecer.

Em vistoria realizada na APA Serra do Cabral, a Amda constatou passivo ambiental de mineração e garimpo de quartzo, com pontas de aterro sobre vegetação, áreas em processo contínuo de erosão e ausência de sinalização.

Ibirité

Repetindo o mesmo problema de Buenópolis, Ibirité, localizada na região Metropolitana de Belo Horizonte, também possui sobreposição de unidades de conservação. Duas Áreas de Proteção Especiais Estaduais estão localizadas dentro do Parque Estadual da Serra do Rola Moça. São elas: “Rola Moça e Bálsamo”, e Taboão, que juntas são responsáveis por repasse de mensal de cerca de R$ 2.808,11 de ICMS à prefeitura.

Pelo Parque Serra Rola Moça, Ibirité recebeu R$ 27.446,92. O gerente do parque, Marcus Vinícius de Freitas, informou que a prefeitura nunca fez qualquer investimento na unidade de conservação.

As investigações feitas pela Amda mostram que além de não apoiar a UC, a prefeitura desrespeita normas básicas de proteção de sua zona de amortecimento, aprovando empreendimentos de significativo impacto ambiental como loteamentos, sem ouvir o conselho da unidade de conservação, conforme previsto em Lei, e obter anuência do órgão gestor do Parque, o IEF.

Freitas lembra que foram encaminhados à Polícia Militar de Meio Ambiente e à prefeitura, nove laudos de invasões realizadas na zona de amortecimento do parque. Moradores do município, que não assumem publicamente as denúncias, dizem que boa parte das mesmas são estimuladas pela prefeitura, como forma de criar “fatos consumados” para implantar loteamentos. A família Pinheiro, que governou o município até 2016, é tradicional loteadora na região.

Lagoa Santa

Lagoa Santa recebeu R$ 12.564,18 pela APA Carste Lagoa Santa. O então Diretor de Meio Ambiente da prefeitura, Valério Batista, afirmou que a prefeitura cedeu o terreno para a sede da APA, e reclamou que o recurso não é suficiente nem para pagar a distribuição de mudas, realizada duas vezes ao ano. Afirmou também que a prefeitura respeita o zoneamento, mas não tem brigada de combate à incêndios florestais.

Funcionário da APA que não quis se identificar, informou que além de não dar nenhum suporte, a relação com o município conflituosa, e desmentiu a afirmação de que a prefeitura respeita o zoneamento da mesma.

“A prefeitura não solicita anuência para autorização de empreendimentos, faz obras públicas com terraplanagem e desmatamento sem seguir a legislação e sem comunicar ao conselho da APA. Temos muitos casos de autuação de obras e empreendimentos públicos. No caso de empreendimentos

privados, principalmente loteamentos, a prefeitura tenta aprovar de qualquer jeito, independente dos limites da APA e da legislação ambiental”, desabafou o funcionário, que se surpreendeu com o valor recebido pela prefeitura, e ainda afirmou não saber a que plantio de mudas Batista se refere.

Diamantina

Diamantina, localizada no Vale do Jequitinhonha, recebeu R$ 16.716 de recursos de ICMS Ecológico, sendo R$ 6.226,90 pelo Parque Estadual Biribiri e R$ 7.608,41 pelo Parque Nacional Federal Sempre Vivas. A Amda realizou contato com a prefeitura em março de 2017, e o atual secretário de meio ambiente, Cláudio Figueiredo, explicou que a prefeitura auxilia as unidades de conservação realizando manutenção das estradas de acesso. Também afirmou que realiza projetos de educação ambiental, como caminhadas ecológicas. Sobre combate a incêndios, admitiu não haver estrutura, mas dá apoio ao IEF e ICMBio, que cuidam das UCs de “forma pontual”. Não especificou que tipo de apoio.

A estrada que dá acesso ao Parque Estadual de Biribiri é municipal e já existia antes de sua criação. Dá acesso também a diversos distritos do município. Sua manutenção é obrigação da municipalidade.

São João das Missões

O município de São João das Missões, localizado no extremo norte de Minas, abriga em seu território a Reserva Indígena dos Xacriabás e por isto, recebe ICMS Ecológico. No mês de fevereiro de 2016, considerado neste documento, o município recebeu R$ 70.800,68. A Amda tentou contato com a prefeitura do município para saber sobre aplicação dos recursos, mas não foi atendida.

Os moradores da reserva indígena criam gado bovino de forma extensiva em áreas de vegetação natural e há indícios da prática constante de queimadas para forçar rebrota de capim nativo. São repetitivas denúncias de que os incêndios propagam-se inclusive para fora da reserva, atingindo a APA Cavernas do Peruaçu, como o que aconteceu recentemente. O fogo durou aproximadamente 30 dias e teria queimado aproximadamente 700 ha.

Brigadistas que atuaram no combate informaram à Amda que provavelmente houve morte de animais, incluindo filhotes de araras, já que o fogo atingiu severamente áreas de veredas, onde ocorrem os buritis, palmeira preferida por estas aves para a reprodução. Através de imagens de satélites e visita ao campo, a Amda constatou que a área da Reserva, com dimensão de 70.000 ha, apresenta alto grau de degradação ambiental, com destaque para os ambientes de veredas. Nessas áreas, a contínua repetição de intensos incêndios, ao longo de anos, afetou severamente a vegetação natural, sendo possível observar grande mortalidade de buritis e degradação de veredas.

Levantamento feito pela Amda (mapa abaixo), com base em dados do Inpe – Instituto Nacional de Pesquisas Espaciais mostra centenas de focos de calor na Reserva dos Xacriabás nos últimos 15 anos.

3. Respostas do IEF a questionamentos da Amda sobre o processo de avaliação do ICMS ecológico

A Amda questionou o IEF nos seguintes pontos:

– Repasse do tributo a municípios que não cumprem parâmetros de qualidade e não investem recursos necessários à manutenção das APAs – o responsável pela Gerência de Criação e Implantação de Área Protegidas do IEF, Paulo Scheid, afirmou que o não cumprimento de todos os parâmetros do Fator de Qualidade, como por exemplo, investimentos financeiros, não implica na sua exclusão do cadastro.

– Repasse do tributo a municípios que desrespeitam a zona de amortecimento das unidades de proteção integral, citando como exemplo o Parque do Rola Moça -Scheid respondeu que seria muito subjetiva uma análise sobre a relação dos parâmetros com essa pressão antrópica que o Parque Serra do Rola Moça sofre, seja no lado do município de Ibirité, ou em qualquer outro município. “Dessa maneira, não vejo como ‘punir’ um município em específico por eventuais impactos que sejam ocasionados em seu território”, disse.

4. APA: categoria que garante arrecadação, não preservação

Área de Proteção Ambiental (APA) é uma categoria de unidade de conservação de uso sustentável que tem como objetivo disciplinar a ocupação humana e conciliar uso do solo com conservação dos recursos naturais. Em sua dissertação de mestrado desenvolvido na Universidade Federal de Viçosa, a bióloga Viviane da Silva de Oliveira, analisou a situação de APAs mineiras e constatou que a grande maioria delas existe somente no papel, não possuindo nenhuma estrutura de proteção e uso público.

Viviane diz que tais fatores evidenciam que o repasse de recursos do ICMS Ecológico teve maior influência na criação destas unidades do que objetivos de conservação. Lembra que a criação de APAs expandiu-se a partir do ano 2000, especialmente nos municípios pertencentes aos estados que repassam ICMS Ecológico para as prefeituras.

5. Reservas Indígenas

Apesar da Lei do ICMS prever repasse a municípios que abrigam estas reservas, quesitos do Fator de Qualidade que caracterizam sua destinação aqueles que abrigam unidades de conservação, como cobertura vegetal nativa ou área recuperada, e inscrição das mesmas no cadastro estadual de unidades de conservação não se aplicam às áreas indígenas, conforme Anexo I, da DN Copam 86/05, apontando para ilegalidade e desvirtuamento dos objetivos da Lei.

Reservas Indígenas não são consideradas unidade de conservação pela Lei Federal 9985/2000, conhecida como Lei do Sistema Nacional de Unidades de Conservação. E o exemplo da área dos Xacriabás mostra que infelizmente, não há por parte da Funai, responsável por sua gestão, preocupação efetiva quanto à proteção da água e da biodiversidade nas mesmas.

6. Fiscalização

Segundo a DN Copam/86 devem ser anualmente vistoriadas no mínimo 20% das APAs municipais, por amostragem ou a partir de denúncias, para verificação da autenticidade das informações. Considerando as 89 APAs municipais inscritas no cadastro, 17 APAs deveriam ser fiscalizadas anualmente.

No entanto, a Amda apurou que em 2015 foram realizadas 12 vistorias. Em 2016, até setembro nenhuma vistoria havia sido realizada. Questionado sobre não realização das vistorias previstas na DN, o órgão alegou que não tem estrutura suficiente para tal.

Após tomar conhecimento de algumas informações levantadas pela Amda, o IEF solicitou aos seus escritórios regionais vistorias nas seguintes unidades de conservação: APAs Serra do Cabral, em Joaquim Felício, Augusto de Lima e Buenopólis; APA Córrego Novo, em Córrego Novo; Matinha, em Guaraciaba, e Parque Rola Moça.

As vistorias realizadas nos três primeiros municípios não foram feitas em campo para averiguação da qualidade ambiental. Os formulários foram preenchidos com informações verbais coletadas nas prefeituras. Ou seja, não houve vistoria “in loco”. Mesmo assim, as informações prestadas confirmam as informações investigadas pela Amda. Abaixo reproduzimos dados constantes do laudo de vistoria do município de Buenopólis, que faz parte dos 12 investigados pela Amda.

– Memorial descritivo é falho, não permitindo definir seus limites; – O técnico responsável pela vistoria colocou em dúvida a existência de Conselho Consultivo, porque a prefeitura não apresentou comprovação e manifestou estranheza pelo gerente do Parque Estadual da Serra do Cabral não fazer parte do conselho, já que sua área encontra-se inserida no interior da APA; – Não possui Plano de Manejo, gerente, sede, veículos e funcionários; – A Prefeitura não realiza trabalhos de educação ambiental junto a escolas, não tem cadastro de proprietários rurais dentro da APA e nem os orienta quanto a risco de incêndios; – Não existe programa de prevenção e nem estrutura de combate a incêndios; – Não existe programa e nem ações de recuperação de áreas degradadas na APA. – Não possui projeto de cercamento de nascentes e reservas florestais.

Obs.: As informações repetem-se nos municípios de Augusto de Lima e Joaquim Felício (não incluídos na investigação) que abrigam áreas da APA.

Quanto às demais vistorias, a entidade não conseguiu retorno do IEF.

7. Sobreposição de unidades de conservação

A Amda apurou diversos casos de sobreposição geográfica de unidades de conservação de proteção integral e APAS (uso sustentável): APA Serra da Mantiqueira e Parque Estadual Serra do Papagaio em diversos municípios, APA Serra do Cabral e Parque Estadual do mesmo nome, em três municípios e Parque Estadual do Rola Moça e Apas municipais em Ibirité.

A Lei é omissa quanto a isto (não autoriza e nem proíbe) e todos os municípios recebem ICMS Ecológico duplamente.

8. Considerações jurídicas

A assessora jurídica da Amda, Lígia Vial, explica que a lei não prevê realmente excluir unidades de conservação por não cumprimento dos parâmetros de qualidade, mas de acordo com a Deliberação Normativa nº 86, de 2005, os municípios que não cumprem os parâmetros devem receber menos recurso pelas áreas protegidas.

Explica também que o art. 4º da Lei nº 18.030 de 2009 prevê que a parcela do ICMS decorrente do critério meio ambiente a ser distribuído aos municípios deve ter seus procedimentos regulamentados em norma própria da seguinte forma:

Art. 4º – Os valores decorrentes da aplicação dos percentuais relativos ao critério “meio ambiente”, de que trata o inciso VIII do art. 1º, serão distribuídos aos Municípios da seguinte forma: II – parcela de 45,45% (quarenta e cinco vírgula quarenta e cinco por cento) do total com base no Índice de Conservação do Município, calculado de acordo com o Anexo IV desta Lei, considerando-se as unidades de conservação estaduais, federais, municipais e particulares e área de reserva indígena, com cadastramento, renovação de autorização e demais procedimentos a serem definidos em regulamento,

“Ou seja, a Lei não trata de detalhes específicos, como por exemplo, situações em que os munícipios poderiam deixar de receber o ICMS em função de não cumprirem requisitos, ou até mesmo quando a posição do poder público municipal for incompatível com os preceitos de proteção da UC”, afirma a advogada.

Lígia explica que, sendo assim, o Copam aprovou a Deliberação Normativa nº 86,de 2005 que estabelece parâmetros e procedimentos para aplicação do Fator de Qualidade, referente às unidades de conservação e outras áreas especialmente protegidas, previsto no Anexo IV da Lei Estadual supracitada.

Alguns desses parâmetros referem-se à relação do município com a UC, como por exemplo: – Existe mecanismo de articulação com o município para a gestão da zona de amortecimento. – Falta mecanismo de articulação com Município para a gestão da Zona de Amortecimento. Se a UC que está sendo avaliada não se “encaixa” nesses parâmetros, o município recebe uma pontuação menor.

Em 2004 o IEF suspendeu provisoriamente o cadastramento de novas áreas de proteção ambiental para fins de recebimento de ICMS Ecológico, com o objetivo de implementar o Fator de Qualidade, posteriormente estabelecido pela Deliberação Normativa (DN Copam) nº 86/2005. Antes dela, o ICMS era distribuído sem avaliação dos processos de gestão destas unidades criadas e cadastradas e dos investimentos e envolvimento das prefeituras municipais com a efetividade das UCs.

A DN estabeleceu os seguintes parâmetros e procedimentos para aplicação do fator de qualidade referente às unidades de conservação e outras áreas protegidas: – Cobertura vegetal nativa ou área recuperada; – Percentual de reserva legal averbada em propriedades rurais existentes no interior de unidades de conservação desenvolvimento sustentável; – Limites da unidade demarcados; – Planejamento de uso e proteção; – Implementação de programas (parâmetro adicional); – Existência de conselho consultivo ou deliberativo; – Recursos humanos envolvidos com a proteção e uso; – Existência de infraestrutura e equipamentos – Destinação de recursos financeiros; – Outros investimentos (parâmetro adicional); – Inscrição no cadastro estadual de unidades de conservação.

O Plano de Manejo é a ferramenta mais importante para garantir a proteção da unidade de conservação. No caso de APAs ele deve definir os possíveis usos em cada um dos trechos da unidade de conservação, de forma a garantir que o objetivo principal desta categoria de manejo – compatibilizar as atividades econômicas com a proteção de ambientes naturais – seja viabilizado. Para os outros parâmetros, a diminuição da pontuação só pode ocorrer, após realização de vistoria pelo IEF.

Cláudia Martins, da Diuc/IEF, explica que no momento do cadastramento, a prefeitura deve apresentar o Plano de Manejo ou informar previsão para sua elaboração. Quando o Fator de Qualidade é aplicado, para definir a pontuação, na ausência do mesmo, a APA não recebe pontuação neste parâmetro, o que diminui o valor a ser recebido. No entanto, mesmo que o prazo para elaboração do plano de manejo tenha vencido, a unidade não pode ser excluída porque não está previsto na legislação.

9. Conclusões e sugestões

9.1 – Concluímos que após 17 anos de sua criação, o ICMS Ecológico não cumpre sua função de incentivo à proteção da água e da biodiversidade pelos municípios e melhoria da qualidade de vida de seus habitantes.

9.2 – Pelas informações coletadas praticamente todos os municípios que recebem ICMS Ecológico por unidades de conservação de proteção integral não têm interesse ou envolvimento com sua proteção, mesmo nos casos daqueles que são abertos à visitação pública e são âncoras de pousadas e serviços. Como já dito, a Lei não atrela aplicação dos recursos do ICMS ecológico pela prefeitura nas unidades de conservação, o que seria inconstitucional. Porém, não proíbe e não há empecilhos legais para que os municípios façam isto.

9.3 – Ausência de articulação por parte da Semad/IEF, visando aperfeiçoar o envolvimento dos municípios na proteção e funcionamento das unidades de conservação.

9.4 – Não há dúvida de que existe uma “indústria de APAs”, com finalidade arrecadatória, em sua maioria abandonadas e alvo constante de degradação ambiental. O montante de recursos repassados aos municípios que criaram APAs municipais é significativo. O percentual previsto na Lei (1,1%) é fixo. Quanto mais municípios recebem menores são os valores para cada um.

9.5 – O desinteresse e a “indústria” de APAs são mantidos por lacunas nas normas que regem o assunto e pela ausência de fiscalização por parte do IEF para apurar veracidade das informações prestadas pelas prefeituras.

9.6 – Há necessidade urgente de mudanças na Lei e na DN 86, sob parâmetros como:

– Reavaliação da destinação dos recursos. – Revisão dos Fatores de Qualidade, para prever mais rigor na avaliação dos municípios que devem receber o ICMS ecológico. – Previsão de exclusão ou suspensão do cadastro de municípios que descumprirem Fatores de Qualidade ou serem indutores de degradação das unidades de conservação e da zona de amortecimento das de proteção integral. – Exigência de Plano de Manejo implantado para inscrição no cadastro. – Moralização do processo de repasse através de fiscalização efetiva para comprovação das informações prestadas pelos municípios e de atividades econômicas ou de infraestrutura implantadas dentro das APAs municipais. – Previsão de restituição ao Estado dos valores repassados aos municípios por APAs, no caso de comprovação da ausência de infraestrutura que garantam proteção das mesmas. -Previsão legal de transparência por parte do IEF do processo de apuração dos valores a serem repassados. – Previsão legal de transparência por parte das prefeituras no que se refere à aplicação dos

recursos. – Proibição de repasse por unidades de conservação que se sobreponham. – No caso de áreas indígenas, é importante destacar que por não terem finalidade exclusiva de proteção ambiental, as mesmas deixaram de ser incluídas na Lei Federal nº 9985/200 (Lei do Snuc) como unidades de conservação. Nesse sentido nos parece mais lógico que haja outros tipos de repasses para essas áreas que não sejam do ICMS ecológico, considerando que sua função primordial é incentivar a proteção ambiental

O assunto será levado pela Amda à Câmara de Proteção da Biodiversidade do Copam e à ALMG. Todas as prefeituras, pessoas e instituições citadas receberão cópia do documento.